এন জি চক্রবর্তী

(পূর্ব প্রকাশিতের পর) ৩৩তম অংশ

দ্বিতীয় ভাগ।

সাতাশ অধ্যায়।

লাভক্ষতি হিসাব।

লাভক্ষতি হিসাবে কিভাবে এনিট্র দিতে হয়।

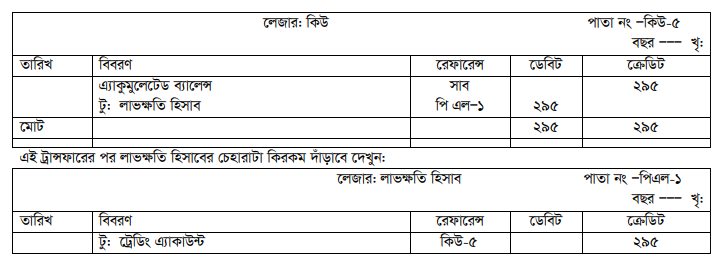

লাভক্ষতি হিসাবই বলি আর তাকে অন্য যেকোন নামেই ডাকিনা কেন, সে হিসাবটিতে লেজারের সমস্ত ব্যালেন্স – তা ডেবিট ক্রেডিট যাইই হোক না কেন- তা সবই স্থানান্তরিত হবে। এ হিসাবটি কিন্তু লেজারের অংশ, কোন জার্নালের নয়। এই হিসাবের সমস্ত ডেবিট আর ক্রেডিট ফিগারগুলো যোগ করলে অসমান হবে, তাকে সমান করতে গেলে যে পরিমান টাকা লাগে সেটাই হচ্ছে এ হিসাবের ব্যালেন্স। ব্যবসায়িক বা ট্রেডিং প্রকৃতির যেসব হিসাব লেজারে রয়েছে, প্রতি বছর শেষে তার প্রতিটি হিসাবের লেজার ব্যালান্স লাভক্ষতি হিসাবে ট্রান্সফার করতে হবে। এ ট্রান্সফারের বেলায় প্রতিটি লেজার হিসাবের ক্ষেত্রে লিখতে হবে ’টু’ বা ’বাই’ ’ব্যালেন্স ট্রান্সফারড টু লেজার এ্যাকাউন্ট’। আর ট্রান্সফারের সংঙ্গে সংঙ্গে লেজারের ওই ব্যালেন্স টাকার পাশে টিক চিহ্ন দিতে হবে, যাতে বুঝা যায় যে ওটা ট্রান্সফার হয়ে গেছে। উদাহরণ হিসাবে নিচের লেজার হিসাবটিকে দেখা যায়:

একইভাবে প্রত্যেকটি লেজারের ব্যালেন্স একে একে – তা সে ডেবিট বা ক্রেডিট যাইই হোক – তাকে বা সেগুলিকে হিসাব করে নির্ধারণ করুন ও লিখে ফেলুন।

শেষে আপনার লেজারের হিসাবগুলো ব্যালেন্সড হয়ে যাবে আর ওই সব ব্যালান্সগুলো একত্রিত হবে লাভক্ষতি হিসাবে। এর ফলে লাভক্ষতি হিসাবেরও একটা ব্যালেন্স দাঁড়াবে। আর এই ব্যালেন্সটাই হলো আপনার সারা বছর বা সময়ের লাভ বা ক্ষতি। ট্রেডিং খাতগুলো বাদ দিয়ে এবার বাকি লেজারগুলোর ব্যালেন্স আপনার লেজারের যে মূলধন হিসাব আছে তাতে ট্রান্সফার করলে আপনার আর কোন ব্যালেন্স ট্রান্সফারের বাকি থাকবে না। (চলবে)