মো. নূর-উল-আলম, এসিএস : অর্থনীতির আকার অনুসারে বাজার অর্থনীতির দেশসমূহের মধ্যে বাংলাদেশের অবস্থান ৪২তম এবং ক্রয়ক্ষমতার ভিত্তিতে ৩১তম। বর্তমানে বাংলাদেশ ১১টি উদীয়মান অর্থনীতির দেশের মধ্যে অন্যতম একটি। আন্তর্জাতিক মুদ্রা তহবিল বা আইএমএফ এর মতে, ২০১৬ সালে বাংলাদেশ ছিল বিশ্বে দ্বিতীয় দ্রুত বর্ধনশীল অর্থনীতির দেশ। অথচ, বীমা শিল্পে বাংলাদেশের বৈশ্বিক অবস্থান অনগ্রসরতম দেশের তালিকায়। জীবন ও সাধারণ বীমা মিলিয়ে এখনো বাংলাদেশের বীমা বাজারের পরিসর তেমন বড় নয়। বিশ্বের মধ্যে বীমা শিল্পে আমাদের অবস্থান ৭৬তম। বলতে গেলে, বৈশ্বিক বীমা শিল্পের তুলনায় বাংলাদেশের বীমা শিল্প খুবই নগণ্য, যা দশমিক ০২ শতাংশ মাত্র। এখানে মাথাপিছু বীমা ব্যয় কেবল ২ দশমিক ৬ মার্কিন ডলার। জিডিপি অনুপাতে বীমা প্রিমিয়াম রয়ে গেছে মাত্র দশমিক ৯ শতাংশে। এর মধ্যে দশমিক ৭ শতাংশ জীবনবীমা এবং বাকি দশমিক ২ শতাংশ সাধারণ বীমা।

উচ্চ কমিশনের বিনিময়ে প্রিমিয়াম সংগ্রহ , কম পুনঃবীমা, দেরিতে দাবি নিষ্পত্তি , অন্যায্য প্রভাব , খুবই দুর্বল জনশক্তির মা, পরিচালনগত দুর্বলতা , ব্যাংকারদের কমিশন বাণিজ্য , সার্ভেয়ারদের মনগড়া সার্ভে এবং বিভিন্ন অনিয়মের কারণে এ খাত অগ্রসর হতে পারছে না। প্রবাসী শ্রমিক, রেমিট্যান্স প্রেরণকারী থেকে কৃষিজীবীসহ বিপুল সংখ্যক জনগোষ্ঠী এখনো বীমার আওতার বাইরে রয়ে গেছে।

অধিকন্তু , ১৬ কোটি জনসংখ্যার এ দেশে বর্তমানে ৭৮টি নিবন্ধিত বীমা কোম্পানি বীমা ব্যবসা পরিচালনা করছে, যার মধ্যে ৩২টি জীবন বীমা কোম্পানি। অনুমোদনের অপেক্ষায় আছে আরো দু’টি বীমা কোম্পানি। পার্শ্ববর্তী বিশাল জনসংখ্যার দেশ ভারতেও এত সংখ্যক বীমা কোম্পানি নেই। ভারতে বীমা কোম্পানির সংখ্যা ৬০ টি ।

বাংলাদেশের বাজারের আকৃতি অনুযায়ী নিবন্ধিত বীমা কোম্পানির এ সংখ্যা অত্যন্ত বেশি। অধিকন্তু , সাধারণ বীমার ৩৬ শতাংশই শীর্ষ ৪ কোম্পানি বা করপোরেশনের দখলে। জীবনবীমা নিয়ন্ত্রিত হয় বিদেশি কোম্পানি মেটলাইফ আলিকো দ্বারা। অধিকাংশ কোম্পানিই এখনো টিকে থাকার লড়াই করছে। সাধারণ বীমার বাজার শাখা চালিত। অন্যদিকে জীবন বীমা এজেন্ট চালিত। কিছু জীবনবীমা কোম্পানি পল্লি বা মফস্বল এলাকায় নিজেদের অনেক শাখা বন্ধ করে দিয়েছে এবং নতুন প্রবর্তিত অধিকাংশ শাখা এখন প্রায় নিভু নিভু।

এটা নিশ্চিত যে, ভবিষ্যতে বৈশ্বিকভাবে প্রতিষ্ঠিত বীমা কোম্পানির সঙ্গে প্রতিযোগিতায় টিকতে না পেরে অধিকাংশ ছোট ও অসংগঠিত কোম্পানির পরিচালনা ক্রমেই কঠিন হবে। বহির্বিশ্বে বিশেষ করে প্রতিবেশি দেশ কিংবা অন্য একই ধরনের দেশে যা ঘটছে, তা বিবেচনায় নিলে আমাদের বীমা খাতের আরো দীর্ঘ পথ পাড়ি দিতে হবে।

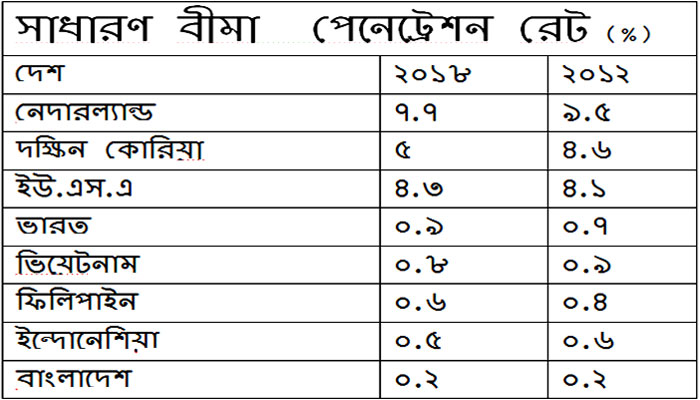

একটা দেশে বীমা খাত কতটা শক্তিশালী তা বুঝতে পেনেট্রেশন রেট আমাদের সাহায্য করে। অনুরূপভাবে, বাংলাদেশের বীমা শিল্প উন্নয়নের মাত্রার নির্দেশক হলো- এ খাতের পেনেট্রেশন রেট বা প্রভাব হার ।একটি নির্দির্ষ্ট বছরের মোট অবলেখনকৃত প্রিমিয়াম এবং জিডিপির তুলনা করলে পেনেট্রেশন রেট বা প্রভাব হার পাওয়া যায়।

লন্ডনভিত্তিক বিশ্বের অন্যতম সেরা বীমা মার্কেট লয়েড সম্প্রতি এ বিষয়ে একটি প্রতিবেদন প্রকাশ করেছে, যেখানে বাংলাদেশকে সাধারণ বীমা শিল্পে সবচেয়ে কম বীমাকারী দেশ হিসেবে চিহ্নিত করেছে। এটিই বীমা বিষয়ক সম্প্রতি কালের কোনো আন্তর্জাতিক প্রতিবেদন। লয়েডের এর আগের সংস্করণটি প্রকাশিত হয়েছিল ২০১২ সালে। লয়েডের মতে বাংলাদেশের এমন অবস্থার কারণ প্রতিবছর দেশটি প্রাকৃতিক দুর্যোগের কবলে পরে তার জিডিপির দশমিক ৮ শতাংশ হারায়।

লয়েড আরো মতপ্রকাশ করেছে যে , বিশ্ব জলবায়ু পরিবর্তনের কারণে সবচাইতে ক্ষতিগ্রস্ত দেশ হবে বাংলাদেশ। অথচ, এ বিষয়ে দেশটির কেন প্রস্তুতি চোখে পড়ছে না এবং ফান্ড রিকোভারি বা তহবিল পুনঃরুদ্ধার সামর্থ্যের দিক থেকেও বাংলাদেশ সবচাইতে পিছিয়ে।

লয়েডের প্রতিবেদনে বাংলাদেশের আন্ডার ইন্স্যুরেন্স বা বীমা ফাঁকের বিষয়টি গুরুত্বের সঙ্গে তুলে ধরা হয়েছে। প্রতিবেদনে বলা হয়েছে, বাংলাদেশের বীমা পলিসিগুলো বীমাকৃত সম্পদমূল্যর চাইতে কম ঝুঁকি বহন করে। প্রতিবেদনটিতে ৪৩টি দেশের সাধারণ বীমা শিল্পের চিত্র তুলে ধরা হয়েছে।

প্রতিবেদনটিতে আরো তুলে ধরা হয়েছে, আন্ডার ইন্স্যুরেন্স বা বীমা ফাঁকের একটি তুলনামুলক চিত্রও। যেখানে বাংলাদেশের আন্ডার ইন্স্যুরেন্সের পরিমাণ সবচাইতে বেশি, যার পরিমাণ ৫.৫ বিলিয়ন ইউএস ডলার বা বাংলাদেশের জিডিপির ২.১ শতাংশ বলে মত প্রকাশ করা হয়েছে।

লয়েডের মতে, বাংলাদেশের জিডিপি অনুপাতে বীমা প্রিমিয়াম মাত্র ৮ ডলার। তার মূল কারণ অধিকাংশ নাগরিক এখনও রয়ে গেছে বীমা আওতার বাইরে। নাগরিকদের এ বীমা অনাগ্রহের কারণ অর্থিক সামর্থ্যহীনতা নয়, বরং এ বিষয়ে তাদের জ্ঞান স্বল্পতা এবং আস্থাহীনতা।

পৃথিবীর অনেক দেশে ব্যাংকের মাধ্যমে বীমা সেবার প্রচলন করে সুফল পেয়েছে। ব্যাংকান্স্যুরেন্স বিষয়ে করেছে আইন এবং নীতিমালা। অথচ, বাংলাদেশে ৫৯টি বাণিজ্যিক ব্যাংক থাকলেও তাদের এখনো ব্যাংক এস্যুরেন্স (ব্যাংক ও বীমা কোম্পানি অংশীদারিত্বের মাধ্যমে কোনো বীমা প্রডাক্ট বিক্রি) বিক্রির অনুমতি দেয়া হয়নি। তাই এ বিষয়ে সরকারের সদিচ্ছা এবং যথাযথ ব্যবস্থা গ্রহণের উপর নির্ভর করছে এ শিল্পের উন্নতি।

প্রসঙ্গত, বলতে হয় বিশ্বের উন্নত দেশগুলোর জিডিপিতে বীমার অবদান অনেক। যুক্তরাজ্যের জিডিপিতে বীমা খাতের অংশ ১১ দশমিক ৮ শতাংশ, হংকংয়ে ১১ দশমিক ৪ শতাংশ, যুক্তরাষ্ট্রে ৮ দশমিক ১ শতাংশ, জাপানে ৮ দশমিক ১ শতাংশ, সিঙ্গাপুরে ৭ শতাংশ, ভারতে দশমিক ১ শতাংশ, চীনে ৩ শতাংশl কিন্তু বাংলাদেশের জিডিপিতে বীমা কোম্পানির অবদান মাত্র দশমিক ৯ শতাংশ। অর্থাৎ এ দেশের জিডিপিতে বীমার অবদান এক শতাংশেরও কম !

প্রবাসী আয় এবং তৈরি পোশাক খাতের আয়ে ভোগ নির্ভর অর্থনীতিতে নতুন আয়ের পথ খোলা ছাড়া বাংলাদেশের সামনে আর কোন পথ খোলা নেই। মনে রাখতে হবে, আমাদের আর্থনীতি পুরোটাই ব্যাংক নির্ভর। এর কারণে জনগণের সামনে বিনিয়োগের আর কোন বিকল্প পথ নেই। নেই সুষ্ঠ ইকুটি, বন্ড এবং ডেরিভেটিভস বাজার। আস্থাহীনতার অভাবে- নেই জীবনের জন্য অতীব প্রয়োজনীয় জীবন বীমা কিংবা সাধারণ বীমায় বিনিয়োগ। তাই ব্যাংকগুলোতে পড়ে রয়েছে অলস জামানতের বিশাল অংক। বছর শেষে মূদ্রাস্ফীতির তুলনায় জামানতকৃত টাকার অন্তর্নিহিত মূল্য কমে অর্থের পরিমাণ কমে যাচ্ছে জেনেও জনগণ দীর্ঘ মেয়াদে ব্যাংকেই অর্থ গচ্ছিত রাখাকেই নিরাপদ ভাবছে। শুধু মাত্র ব্যাংক নির্ভর অর্থনীতি ইতোমধ্যেই জানান দিতে শুরু করছে তার ব্যর্থতা। সচেতন নাগরিক মাত্রই জানে, ব্যাংক দীর্ঘ মেয়াদে বিনিয়োগের জায়গা নয়, বরং স্বল্প মেয়াদে বিনিয়োগের জায়গা। ফলে প্রয়োজনের তুলনায় আতিরিক্ত জামানতের কারণে যেনতেন ভাবে ঋণ দেয়ায় ব্যাংকগুলোর কুঋণের পরিমান পাল্লা দিয়ে বেড়েই চলছে। অনেক ব্যাংকতো ইতিমধ্যে দেউলিয়া হবার পথে।

জনগনের সামনে যত বেশি বিনিয়োগের বিকল্প পথ থাকবে সেটি আর্থনীতির জন্য ততবেশি ভাল। বীমা হতে পারে বিনিয়োগের নতুন দিগন্ত। উপরন্তু ব্যাংক এবং বীমা উভয় খাতকেই একে অপরের সহযোগী হিসেবে এগিয়ে আসতে হবে। এতে ব্যাংক, বীমা এবং দেশের অর্থনীতি সকলের জন্য কল্যাণ বয়ে আনবে।

প্রয়োজনীয় আইন হলে ব্যাংকান্স্যুরেন্স হবে অলস সঞ্চয় বিনিয়োগের নতুন দুয়ার। জনগণ পাবে একই সঙ্গে ঝুঁকি বহন এবং গচ্ছিত অর্থ ফেরত পাওয়ার নিশ্চয়তা, ব্যাংকান্স্যুরেন্স বীমা শিল্পর প্রতি জনগণের অনাগ্রহ এবং আস্থাহীনতা অনেকাংশে লাঘব করবেl ব্যাংকগুলো বীমা গ্রাহক এবং বীমাকারীর মধ্যস্থতা করে পাবে আয়ের নতুন খাত। বীমা কারীর ব্যবস্থাপনা ব্যয় নাটকীয়ভাবে কম যাবে। প্রান চাঞ্চল্য ফিরে আসবে চিকিৎসা খাতসহ বীমা শিল্পর সাথে জড়িত অপরাপর খাত সমূহেও । তাই যতদ্রুত সরকার এ আইন পাশ করবে ততোই অর্থনীতির জন্য মঙ্গল।

লেখক : মো. নূর-উল-আলম এসিএস, ভাইস প্রেসিডেন্ট, প্রাইম ইন্সুরেন্স কোম্পানি লিমিটেড।

তথ্য অধিদপ্তরের নিবন্ধন নম্বরঃ ৭৭ সম্পাদকীয় কার্যালয়: ৫৫/বি, নোয়াখালী টাওয়ার, ১১ তলা, সুইট ১১-এফ, পুরানা পল্টন, ঢাকা ১০০০