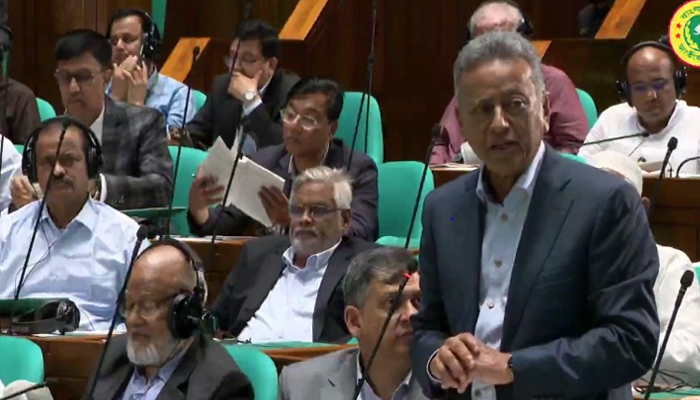

অর্থমন্ত্রী আমির খসরু মাহমুদ চৌধুরী জানিয়েছেন, গত বছরের ৩১ ডিসেম্বর স্থিতি ভিত্তিক ব্যাংকিং খাতে মোট খেলাপি ঋণের পরিমাণ ৫ লাখ ৪৪ হাজার ৮৩১ কোটি ৮৮ লাখ টাকা।

সোমবার (৬ এপ্রিল) জাতীয় সংসদে এনসিপি দলীয় সদস্য মো. আবুল হাসনাতের (কুমিল্লা-৪) এক প্রশ্নের জবাবে তিনি এ তথ্য জানান।

অর্থমন্ত্রী বলেন, ঋণ খেলাপির তালিকায় শীর্ষ ২০ টি প্রতিষ্ঠান হলো- এস. আলম সুপার এডিবল অয়েল লিমিটেড, এস. আলম ভেজিটেবল অয়েল লিমিটেড, এস আলম রিফাইন্ড সুগার ইন্ডাস্ট্রিজ লিমিটেড, এস. আলম কোল্ড রোল্ড স্টিলস লিমিটেড, সোনালী ট্রেডার্স, বাংলাদেশ এক্সপোর্ট ইমপোর্ট কোম্পানি লিমিটেড (বেক্সিমকো), গ্লোবাল ট্রেডিং করপোরেশন লিমিটেড, চেমন ইস্পাত লিমিটেড, এস. আলম ট্রেডিং কোম্পানি প্রাইভেট লিমিটেড, ইনফিনিট সিআর স্ট্রিপস ইন্ডাস্ট্রিজ লিমিটেড, কেয়া কসমেটিকস লিমিটেড, দেশবন্ধু সুগার মিলস লিমিটেড, পাওয়ার প্যাক মুতিয়ারা কেরানীগঞ্জ পাওয়ার প্ল্যান্ট লিমিটেড, পাওয়ার প্যাক মুতিয়ারা জামালপুর পাওয়ার প্ল্যান্ট লিমিটেড, প্যাসিফিক বাংলাদেশ টেলিকম লিমিটেড, কর্ণফুলী ফুডস (প্রা.) লিমিটেড, মুরাদ এন্টারপ্রাইজ, সিএলসি পাওয়ার কোম্পানি লিমিটেড, বেক্সিমকো কমিউনিকেশন্স লিমিটেড এবং রংধনু বিল্ডার্স (প্রা.) লিমিটেড।

খেলাপি ঋণ আদায়ে সরকারের নেয়া বিভিন্ন উদ্যোগের কথাও তুলে ধরেন অর্থমন্ত্রী। তিনি জানান, যেসব ব্যাংকের শ্রেণিকৃত ঋণের হার ১০ শতাংশের বেশি, সেসব ব্যাংকের সিনিয়র ব্যবস্থাপনা দলের সঙ্গে ত্রৈমাসিক ভিত্তিতে বৈঠক করা হচ্ছে। এসব বৈঠকে খেলাপি ঋণ আদায়ের প্রতিবন্ধকতা চিহ্নিত করে করণীয় নির্ধারণ করা হচ্ছে।

বাংলাদেশ ব্যাংক নিয়মিত ব্যাংকার্স সভার মাধ্যমে শীর্ষ ২০ ঋণ খেলাপির অগ্রগতি পর্যবেক্ষণ করছে। এছাড়া বেশি খেলাপি ঋণ থাকা ব্যাংকগুলোর জন্য বিশেষ রেজল্যুশন কৌশল প্রণয়ন করা হয়েছে।

ইচ্ছাকৃত ঋণখেলাপি শনাক্তে ২০২৪ সালের ১২ মার্চ জারি করা বিআরপিডি সার্কুলার নম্বর ৬ এর কথা তুলে ধরে মন্ত্রী বলেন, ব্যাংক-কোম্পানি আইনে সংজ্ঞায়িত ‘উইলফুল ডিফল্টার’-এর বিরুদ্ধে ব্যবস্থা নিতে নীতিমালা জারি করা হয়েছে।

ব্যাংকগুলোর বিদ্যমান লিগ্যাল টিম বা আইন বিভাগ শক্তিশালী করতে বিআরপিডি সার্কুলার নম্বর ১৪/২০২৪-এর মাধ্যমে নির্দেশনাও দেওয়া হয়েছে বলে সংসদকে জানান অর্থমন্ত্রী।

তিনি বলেন, বিকল্প বিরোধ নিষ্পত্তি বা এডিআর পদ্ধতি অনুসরণ করে ২০২৬ সালের ৩০ জুনের মধ্যে প্রতিটি ব্যাংকের খেলাপি ঋণস্থিতির ন্যূনতম ১ শতাংশ নগদ আদায়ের লক্ষ্যমাত্রা ঠিক করা হয়েছে। এ বিষয়ে বিআরপিডি সার্কুলার নম্বর ১১/২০২৪-এর মাধ্যমে ব্যাংকগুলোকে নির্দেশনা দেওয়া হয়েছে।

এ ছাড়া ক্রেডিট রিস্ক ম্যানেজমেন্ট গাইডলাইন হালনাগাদ, আইএফআরএস ৯ অনুযায়ী এক্সপেক্টেড ক্রেডিট লস ভিত্তিক ঋণ শ্রেণিকরণ ও প্রভিশনিং নীতিমালা বাস্তবায়ন এবং তালিকাভুক্ত জামানত মূল্যায়নকারী প্রতিষ্ঠানের মাধ্যমে জামানতের মূল্য নির্ধারণের ব্যবস্থার কথাও উল্লেখ করেন তিনি।