এন জি চক্রবর্তী

(পূর্ব প্রকাশিতের পর) ৬ষ্ঠ অংশ

প্রথম ভাগ

প্রথম অধ্যায়

মানসম্মত ব্যবসায়িক হিসাব

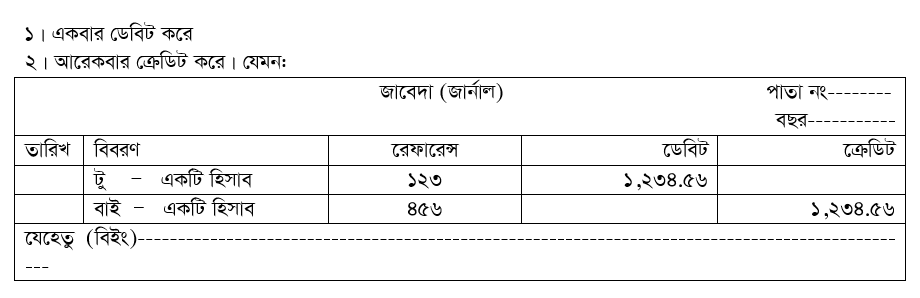

বৈশ্বিক প্রেক্ষাপটে জার্নাল ও লেজার

বিচক্ষণতার সাথে যে ব্যবসা পরিচালনায় আগ্রহী তাঁকে তিনটি বিষয় লক্ষ্য রাখতে হবে:

১। নগদ মূলধন এবং/অথবা ধার বা কর্জ

২। একজন যোগ্য হিসাবরক্ষক

৩। কার্যকরী আভ্যন্তরীণ নিয়ন্ত্রণ ব্যবস্থা কায়েম করা।

নগদ মূলধন এবং/অথবা ধার বা কর্জ: উপরোক্ত তিনটি গুরুত্বপূর্ণ বিষয়ের মধ্যে মূলধনই প্রধান। নগদ বলতে হাতে নগদ, ব্যাংকে জমা, সোনা, রুপা, মালামাল, গৃহ সম্পত্তি, পাওনা টাকা, স্থাবর অস্থাবর সম্পত্তি কিম্বা নগদ-সমতুল্যকে বোঝায়। কথায় বলে ’মূলধনই হলো ব্যবসার প্রাণভোমরা। তাই মূলধনবিহীন কোন ব্যবসা প্রাণহীন স্থবির।

তবে মূলধন যাদের কম বা একেবারেই নেই তাদেরও একেবারে হতাশ হওয়ার কিছু নেই যদি বাজারে তাদের বিশ্বাসযোগ্যতা থাকে। এমন অনেক ব্যবসায়ী আছেন যাদের নিজের মূলধন কম বা একেবারে না থাকলেও শুধুমাত্র জবান ঠিক রেখে যারা বাজার থেকে বাকিতে মাল কিনে বা কর্জ নিয়ে ভাল ব্যবসা করছেন এমনকি অনেকে বিত্তবানও হয়েছেন। খ্যাতনামা ব্যবসায়ীর জবান ঠিক রাখা যাকে বলি ’সুনাম’এর মত গুরুত্বপূর্ণ জিনিস ব্যাবসাতে আর হয়না। এই সুনামের জোরেই প্রমিসরি নোট ইস্যু, বিনিময় ও বিক্রী হয়। বাজারের সার্বিক কার্যকরীতা, ব্যবসায়ীর সুনাম বা তার বিশ্বাসযোগ্যতার উপর নির্ভরশীল। এতে অবাক হওয়ার কিছু নেই। যেমন ধর্মের কার্যকরীতা বজায় থাকে যখন প্রভু যীশুখৃষ্টের উপর খৃষ্টানদের বিশ্বাস অটুট থাকে।

একজন যোগ্য হিসাবরক্ষক: দ্বিতীয় প্রয়োজন যোগ্যতা সম্পন্ন একজন হিসাবরক্ষক অথবা যদি সে রকম না’ও পাওয়া যায় অন্ততপক্ষে একটি কার্যকরী হিসাবরক্ষণ ব্যবস্থা প্রতিষ্ঠা করা জরুরী। আর ভাল হিসাবরক্ষক হতে হলে প্রাথমিক অংকটা ভালভাবে রপ্ত থাকা চাই। সে পর্যায়ের অংক যারা জানে না তাদের এ বইয়ের বাকি অংশটুকু আর পড়ার দরকার নেই।

উপযুক্ত কার্যকরী নিয়ন্ত্রণ ব্যবস্থা: একটি উপযুক্ত ও কার্যকরী নিয়ন্ত্রণ ব্যবস্থা প্রতিষ্ঠা তৃতীয় ও শেষ প্রয়োজন। সে রকম একটি ব্যবস্থা চালু করা গেলে আর ব্যবসায়িক লেনদেন তেমনভাবে এ নীতি অনুসারে হিসাবে অন্তর্ভুক্ত করা হলে বহিরাগত যেকোন লোকও এক নজরে বুঝতে পারবে যে ঘটনাটা কি ঘটেছে। প্রশ্ন হচ্ছে কেমন করে লেনদেনসমূহ সেভাবে হিসাবে অন্তর্ভুক্ত হবে। উত্তর হচ্ছে লেনদেনগুলোকে দু’তরফা দাখিলা পদ্ধতি (ডাবল এন্ট্রি সিষ্টেম অব বুককিপিং) অনুযায়ী হিসাবে অন্তর্ভুক্ত করতে হবে:

এই যে ডাবল এন্ট্রি সিষ্টেম এটা ব্যবসায়ীর জন্য খুব গুরুত্বপূর্ণ। কারণ এটার সূত্র অনুযায়ী ব্যবসায়ের লেনদেনগুলোকে লিপিবদ্ধ করতে না পারলে ব্যবসায়ী তার ব্যবসাকে না পারবে চালাতে না পারবে নিয়ন্ত্রণ করতে। ডাবল এন্ট্রি সিষ্টেমকে সফলভাবে প্রয়োগ করতে না পারলে ব্যবসায়ীর রাতের ঘুম হারাম হয়ে যাবে। অস্থির মন তাদেরকে ঘুমাতে দেবে না। মনের এ চাপকে রুখতে ’সুম্মা’র ৯নং বইটি লিখেছি। এ বইতে কিভাবে ধাপে ধাপে সমস্ত লেনদেনগুলোকে লিপিবদ্ধ করা যায় তা ব্যাখ্যা করা আছে। তারপরও কথা থাকে - কোন একক বইয়ের পক্ষে প্রত্যেক লেনদেনের প্রতিটি খুঁটিনাটি বিষয় আলোচনা করা সম্ভব নয়।

তবে, যে ব্যবসায়ীর অভিজ্ঞতা আছে সে এ বইয়ের দেওয়া উদাহরণ অনুসারে বিষয়টি ভালভাবে ঝুঝতে পারবে আর সিষ্টেমের নীতি অনুযায়ী তার প্রকৃত লেনদেনগুলোকে লিপিবদ্ধও করতে পারবে।

ভেনিসে প্রচলিত হিসাবরক্ষণ পদ্ধতি এ বইয়ে বর্ণনা করা হয়েছে। অন্যান্য পদ্ধতির চাইতে এ পদ্ধতিটিকে প্রাধান্য দিচ্ছি। কারণ, এটি অনুসরণ করলে একজনের হিসাব অন্য যে কোন ব্যবসায়ীও বুঝতে পারবে।

এ বইটিকে প্রধান দু’খন্ডে ভাগ করবো। প্রথমটি হলো ’ইনভেন্টরী কন্ট্রোল’ আর অন্যটি হচ্ছে ’ইন্টার্নাল কন্ট্রোল’। বইটির শুরুতে দেয়া সূচিপত্র অনুসারে আমরা প্রথমে প্রথমটি ও পরে দ্বিতীয়টি আলোচনা করবো, যাতে যে ব্যবসায়ীর যেটি প্রয়োজন বা খাপ খায় সেটি তিনি পেতে পারেন।

ব্যবসার উপযোগী আভ্যন্তরীণ নিয়ন্ত্রণ ব্যবস্থা অনুযায়ী যে ব্যবসায়ী লেজার ও জার্নাল তৈরী করতে বা করাতে চায় তার জন্য এর পরের অংশ খুব মনযোগ দিয়ে বোঝা দরকার। বোঝার সুবিধার জন্য এমন একজনের উদাহরণ দিয়ে বর্ণনা শুরু করছি যে সবেমাত্র ব্যবসা শুরু করেছে। আর এও দেখাচ্ছি যে হিসাবের খাতাপত্র কিভাবে রাখলে একনজরে সবকিছু ঠিকঠাক আছে বলে সে নিশ্চিত হবে। কারণ হচ্ছে, প্রতিটি হিসাব যোগ্য জায়গায় না থাকলে সে নিজেই মহা বিপদে আর ঝামেলায় পড়বে। হিসাব রাখার উপকারীতা পেতে হলে আভ্যন্তরীণ ব্যবস্থার যে দুটো প্রধান দিক রয়েছে তার প্রতিটিকে সহজভাবে বর্ণনা করছি যাতে প্রত্যেক ব্যবসায়ী এ থেকে উপকৃত হতে পারেন। প্রথমেই আসে মজুদ মালামাল বা ইনভেন্টরী এর প্রশ্ন। কিভাবে সে হিসাবটিকে রাখা হবে তা দিয়ে শুরু করা যাক।

লেখক: এন জি চক্রবর্তী, গবেষক কোম্পানি ল, পেশাদার হিসাববিদ ও সহ প্রতিষ্ঠাতা, আইসিএসবি।

© ২০২৩ সর্বস্বত্ব সংরক্ষিত | কর্পোরেট সংবাদ সম্পাদক - মোঃ মিজানুর রহমান । উপদেষ্টা সম্পাদক- জেসমিন আক্তার, এফসিএস ই-মেইলঃ corporatesangbad@gmail.com । ফোনঃ ০২২২-৩৩৫৪১২৫ । মোবাইলঃ ০১৭১১০৭৬৮১৫ অফিসঃ ৫৫/বি, নোয়াখালী টাওয়ার, ১১ তলা, সুইট ১১-এফ, পুরানা পল্টন, ঢাকা ১০০০ |

| ফ্রা লুকা ডি প্যাসিওলি’র ‘পার্টিকুলারিস ডি কম্পিউটিস এট স্ক্রিপচার্স’ (এ্যাকাউন্টিং বুকস্ এ্যান্ড রেকর্ডস) এর অধ্যাপক জেরেমি ক্রিপসকৃত ইংরেজি অনুবাদ থেকে বঙ্গানুবাদ https://corporatesangbad.com/65674/ |