কর্পোরেট সংবাদ ডেস্ক : ২০২৩-২০২৪ অর্থবছরের বাজেটে করযোগ্য আয় নেই কিন্তু সামান্য প্রয়োজনে যদি কেউ ট্যাক্স আইডেন্টিফিকেশন নাম্বার (TIN) টিআইএন খুলে থাকে এবং জিরো রিটার্ণ দাখিল করে থাকে, তবে তাকেও ন্যূনতম ২ হাজার টাকা কর অবশ্যই পরিশোধ করতে হবে। যে সকল করদাতার রিটার্ন দাখিলের আইনি বাধ্যবাধকতা রয়েছে, তাদের আয়কর করমুক্ত সীমার মধ্যে থাকলেও নুন্যতম ২০০০ টাকা কর ধার্য করার প্রস্তাব করা হয় নতুন বাজেটে।

ইতোমধ্যে যারা গত বছরগুলোতে জিরো রিটার্ণ দাখিল করেছেন তাদের প্রতিবছর রিটার্ণ দাখিল করতে হবে। করযোগ্য আয় না থাকা সাপেক্ষে জিরো রিটার্ণ বা শুন্য রিটার্ণ দাখিল করলেও ২০২৪ সালের জুলাই থেকে ২ হাজার টাকা কর পরিশোধ করতে হবে।

(TIN) বা টিআইএন সার্টিফিকেট বাতিলের বিষয়ে আয়কর আইন কি বলে:

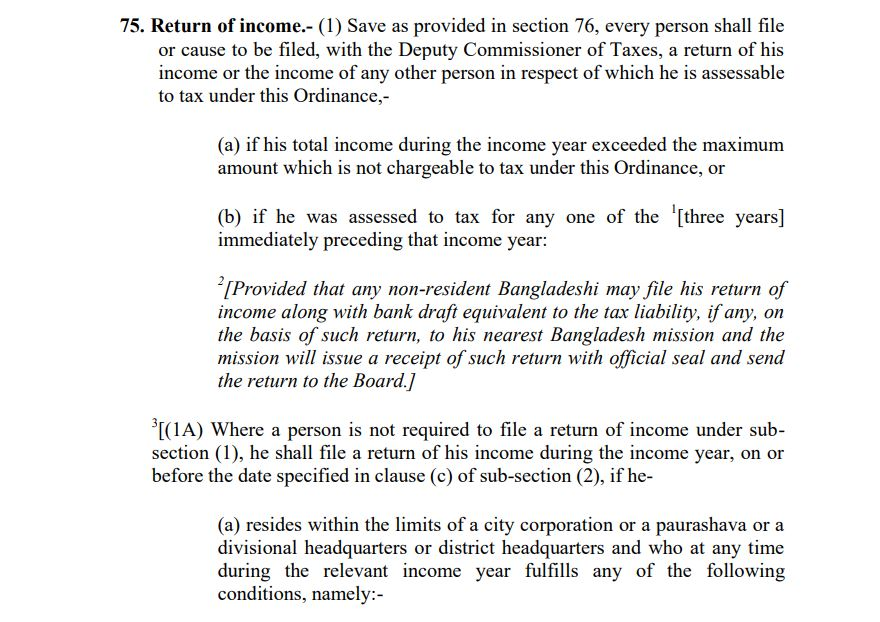

আয়কর অধ্যাদেশ ১৯৮৪ এর 75(1b) তে বলা হয়, যদি কোন ব্যাক্তির আয়বছরে বা তার পূর্বের বছরসহ পরপর ৩ বছরের মধ্যে ব্যক্তির করযোগ্য আয় থাকলে, তাকে বিধি মোতাবেক কর রিটার্ন জমা দিতে হবে। আয়কর আইন

ভুলবশত বা অপ্রয়োজনে কেউ টিআইএন খুললে ও এখন তা বাতিল করতে চান?

কোন ব্যাক্তির দৈনন্দিক সরকারী ও বেসরকারী অনেক কাজেই এ (TIN) বা টিআইএন সার্টিফিকেট বিভিন্ন কাজে লাগতে পারে। আপনি যদি সচেতন নাগরিক হয়ে থাকেন তাহলে আপনাকে অবশ্যই E-TIN সার্টিফিকেট নিতে হবে। সরকারী ও বেসরকারী বিভিন্ন প্রতিষ্ঠানের সেবা গ্রহণ করতে চান তাহলে আপনাকে অবশ্যই এই E-TIN সার্টিফিকেট নিতে হবে। টিআইএন সার্টিফিকেট যে কোন কারনে বাতিল করবেন না। এ টিন সার্টিফিকেট থাকা সুবিধা ও অসুবিধা দুটোই আছে। আপনার যদি একটি নিবন্ধনকৃত টিন সার্টিফিকেট থেকে থাকে তাহলে আপনি প্রতিবছর সরকারী কোষাগারে ট্যাক্স দিতে বাধ্য। কোন ব্যাক্তি পরপর তিন বছর কোন ট্যাক্স প্রদান না করে থাকেন তাহলে সেই ব্যাক্তি অসুবিধায় পড়তে পারেন।

(TIN) টিন সার্টিফিকেট বাতিল করার নিয়ম:

বাংলাদেশে ৩২ লাখ ব্যক্তি আয়কর রিটার্ন জমা দেন, কিন্তু তাদের মধ্যে প্রায় ৮ লাখের করযোগ্য আয় নেই। এই ৮ লাখ ব্যক্তির ওপর ন্যূনতম কর ধার্য করা হলে সরকারের বাড়তি ১৬০ কোটি টাকা রাজস্ব আয় আদায় করা হবে। এ ক্ষেত্রে কোন ব্যাক্তির আয় যদি না থাকে তাহলে সেই ব্যাক্তি শুন্য রিটার্ন জমা দিবেন। এরপর থেকে অর্থাৎ ৪র্থ বছর আপনাকে আর আয়কর রিটার্ণ জমা দিতে হবে না। সেইক্ষেত্রে এখন আপনি চাইলে ৪র্থ বছরের পর আপনার ট্যাক্স সার্কেল উপ-কর কমিশনারের নিকট TIN Certificate বাতিলের জন্য আবেদন করতে পারবেন। নতুন কর আইন ২০২৩ (খসড়া) অনুসারে টিন সার্টিফিকেট থাকলেই আয়কর রিটার্ন ও নুন্যতম কর ২ হাজার টাকা কর জমা দিতে হবে। না দিলে জরিমানা ও শাস্তির আওতায় আনা হবে।

(TIN) টিআইএন বাতিলের নিয়ম। যে সকল শর্তে টিন সার্টিফিকেট বাতিল করা যায়:

*(TIN) টিন সার্টিফিকেট বাতিল সাধারণত হয় না। তবে ক্ষেত্রবিশেষে এটি বাতিল করা গেলেও কতগুলো শর্ত বিদ্যমান রয়েছে । এছাড়া সরকার খুব শিঘ্রই টিআইএন বাতিলের আরও কিছু নির্দেশনা বা নিয়ম জারি করবে।

*করদাতা যদি মারা যায় এবং টিন চালু রাখার মত কোন কার্যক্রম না থাকলে এক্ষেত্রে তার ওয়ারিশগন কর্তৃক আবেদন দাখিল করতে হবে এবং এক্ষেত্রে টিন রেজিস্ট্রেশন স্থায়ীভাবে বন্ধ করা হবে।

*কোন ব্যাক্তির বিশেষ কোন কারণে TIN Certificate গ্রহণ করলেও, বর্তমানে ও ভবিষ্যতে করদাতার আয় শুন্য হলে বা করযোগ্য কোনপ্রকার আয় না থাকলে বাতিল করা যাবে।

*তবে বেশির ভাগ ক্ষেত্রে (TIN) টিআইএন নথিজাত বা সাময়িকভাবে বন্ধ রাখা হয়। কোন ব্যাক্তি চাইলে নিজের প্রয়োজনে পুনরায় চালু করা যায়।

*যদি কোন ব্যাক্তি বিদেশী নাগরিক বা নন রেসিডেন্ট হয় যার বাংলাদেশে কোন স্থায়ী ভিত্তি নেই, এমন ব্যক্তি চাইলে টিন বাতিল করতে পারে।

*টিআইএন বাতিলের জন্য কার বরাবর আবেদন করবেন?

*কোন ব্যাক্তি একটানা ০৩ বছর রিটার্ণ দাখিল করার পর ৪র্থ বছর সার্কেল কর কমিশনার বা উপ-কর কমিশনার বরাবর আবেদন করতে হবে। সেখান থেকে কর কমিশনার, কর অঞ্চল-১, ঢাকা বরাবর আবেদনপত্র লিখবেন এবং প্রয়োজনীয় সংযুক্তি বা প্রমানক যুক্ত করে ডাকযোগে বা সরাসরি আবেদন প্রেরণ করতে হবে ।

টিন সার্টিফিকেট বাতিল করার জন্য যে যে কাগজপত্র সঙ্গে নিতে হবে:

১। জাতীয় পরিচয়পত্র বা জন্ম নিবন্ধন নিতে হবে।

২। টিন সার্টিফিকেট এর ফটোকপি নিতে হবে।

৩। আয়কর প্রদানের ফটোকপি নিতে হবে (যদি থাকে)।

৪। কেউ মৃত হলে তার মৃত হওয়ার সনদ নিতে হবে।

৫। টিন সার্টিফিকেট বাতিল করার কারন এর উপযুক্ত প্রমানপত্র রাখতে হবে।

এ সমস্ত কাগজপত্র সঙ্গে নিয়ে উপকর বিভাগের অধীনে আপনাকে জমা দিতে হবে আর সেখান থেকে আপনাকে একটি ফর্ম দিবে যা আপনার তথ্যের ভিত্তিতে পূরন করে জমা দিতে হবে। টিন সার্টিফিকেট বাতিল হয়ে গেলে একটি কপি আপনাকে দিয়ে দিবে। বা পরবর্তীতে গিয়ে জেনে আসতে পারবেন আপনার টিন সার্টিফিকেটটি বাতিল হয়েছে কিনা।

আবেদনের সাথে কি কি যুক্ত করতে হবে?

টিন (TIN) সার্টিফিকেট বাতিল করার জন্য প্রথমে কোন ব্যাক্তিকে পর পর ৩ বছর শুন্য আয়কর রিটার্ন দাখিল করতে হবে। এরপর সেই ব্যাক্তিকে Taxes Circle এর উপ-কর কমিশনার বরাবর উপযুক্ত কারণ সহ টিন (TIN) সার্টিফিকেট বাতিল করার দরখাস্ত করতে হবে। আবেদন কপির সাথে পূর্বের দাখিল করা শুন্য রিটার্নের রিসিট, টিন সার্টিফিকেট ও এনআইডি কার্ডের কপি জমা দিতে হবে। কর কমিশনার ও উপকর কমিশনার আবেদনটি নিয়ম অনুযায়ী যাচাই করে, মনে করলে টিন সার্টিফিকেটটি বাতিল করবেন।

করদাতা মারা গেলে বিধান কি?

টিন (TIN) সার্টিফিকেট ধারী কোন করদাতা ব্যাক্তি মারা গেলে এবং ভবিষ্যতে উক্ত টিন সার্টিফিকেট কোন প্রতিষ্ঠান বা ব্যবসায়িক কার্যক্রমে ব্যবহার না হলে, টিন সার্টিফিকেটটির রেজিস্ট্রেশন বাতিল করা যাবে। যদি করদার প্রতিষ্ঠিত কোন ব্যবসা বা প্রতিষ্ঠানের জন্য উক্ত টিন সনদ ব্যবহার করা হয়, সেক্ষেত্রে তার ওয়ারিশ/প্রতিনিধি/ দ্বায়িত্বপ্রাপ্ত ব্যক্তি প্রতিবছর আয়কর রিটার্ণ দাখিল ও আয়কর (যদি প্রযোজ্য) পরিশোধ করবেন। Income Tax Ordinance 1984 Section 75 (2b) মোতাবেক মৃত কোন ব্যক্তির টিআইএন এর কোন প্রয়োজনীয়তা না থাকলে, উত্তরাধিকারীরা উপকর কমিশনার বরাবর টিআইএন বাতিলের জন্য আবেদন করবেন। উপকর কমিশনারের Inspection বা Hearing এর মাধ্যমে অথবা আবেদনের উপর ভিত্তি করে আপনার টিআইএন এর কার্যক্রম স্থগিত বা বাতিল হতে পারে। করদাতা মারা গেলে টিন সার্টিফিকেট বাতিল করার জন্য যা যা প্রয়োজন হবে, ওয়ারিশ কর্তৃক লিখিত আবেদন, করদাতার জাতীয় পরিচয় পত্রের কপি, করদাতার মৃত্য সনদের কপি, টিন সার্টিফিকেটের কপি, ও পূর্ববর্তী আয়কর রিটার্নের রিসিট/ প্রত্যয়নের কপি।

করযোগ্য আয় না থাকলে বিধান কি?

করযোগ্য আয় না থাকলেও প্রতিবছর আয়কর রিটার্ণ জমা দেয়া অনেকের জন্য একটি ঝামেলাপূর্ণ কাজ। তাই অনেক ব্যাক্তিই চায় টিন সার্টিফিকেট বন্ধ করতে। কিন্তু প্রকৃতপক্ষে এটি বন্ধ করার প্রয়োজন নেই। করযোগ্য আয় না থাকলে টিন সার্টিফিকেট বাতিল করার জন্য অবশ্যই আপনাকে পরপর ধারাবাহিকভাবে ৩ বছর শুন্য রিটার্ন দাখিল করতে হবে। তারপর আপনি আপনার TIN Certificate এ উল্লেখিত Taxes Circle এর উপ-কর কমিশনার বরাবর লিখিত আবেদন করতে হবে। করযোগ্য আয় না থাকলে, টিন সার্টিফিকেট বাতিল করার জন্য প্রয়োজন হবে, লিখিত আবেদন, টিন সার্টিফিকেটের কপি, পূববর্তী আয়কর রিটার্নের রিসিট/প্রত্যয়ন কপি, করদাতার জাতীয় পরিচয় পত্রের কপি।

© ২০২৩ সর্বস্বত্ব সংরক্ষিত | কর্পোরেট সংবাদ সম্পাদক - মোঃ মিজানুর রহমান । উপদেষ্টা সম্পাদক- জেসমিন আক্তার, এফসিএস ই-মেইলঃ corporatesangbad@gmail.com । ফোনঃ ০২২২-৩৩৫৪১২৫ । মোবাইলঃ ০১৭১১০৭৬৮১৫ অফিসঃ ৫৫/বি, নোয়াখালী টাওয়ার, ১১ তলা, সুইট ১১-এফ, পুরানা পল্টন, ঢাকা ১০০০ |

| TIN সার্টিফিকেট বাতিল করার নিয়ম সম্পর্কে জেনে নিন https://corporatesangbad.com/32812/ |